子どもの教育資金準備の選択肢として、学資保険は依然として人気があります。しかし、低金利時代においては、本当に学資保険が最適解なのか、疑問に思う方もいるのではないでしょうか。この記事では、学資保険のメリットとデメリットを徹底的に比較し、あなたの状況に合った最適なサービス選びをサポートします。選び方のポイントは、返戻率だけでなく、保障内容、払込期間、そして家計への影響を総合的に考慮することです。

比較一覧表

| サービス名 | 特徴 | 返戻率(例) | おすすめ度 |

|---|---|---|---|

| A社学資保険 | 払込期間が短い、医療保障が充実 | 103%(2026年5月時点) | ★★★☆☆ |

| B社学資保険 | 低解約返戻金型、返戻率が高い | 105%(2026年5月時点) | ★★★★☆ |

| C社学資保険 | 外貨建て、為替リスクあり | 変動(2026年5月時点) | ★★☆☆☆ |

各サービスの詳細

A社学資保険

A社学資保険は、払込期間を短く設定できる点が特徴です。例えば、小学校入学前までに払い終えるプランなどがあります。また、医療保障が充実しており、入院や手術に備えることができます。一方で、返戻率は他の商品と比較するとやや低めです。A社公式サイトより(2026年5月時点)

学資保険のメリットの一つは、強制的に貯蓄できる点です。しかし、A社の場合、返戻率が低い分、貯蓄性はやや劣ると言えるでしょう。

B社学資保険

B社学資保険は、低解約返戻金型を採用しており、払込期間中の解約返戻金が低く抑えられています。そのため、満期時の返戻率が高く設定されています。ただし、途中で解約すると大きく損をする可能性があります。B社公式サイトより(2026年5月時点)

B社の学資保険のデメリットは、流動性の低さです。急な出費に対応できない可能性があるため、家計に余裕がある場合に検討すべきでしょう。

C社学資保険

C社学資保険は、外貨建てで運用されるため、高い返戻率が期待できます。しかし、為替変動の影響を受けるため、円高になると返戻金が目減りするリスクがあります。C社公式サイトより(2026年5月時点)

外貨建ての学資保険は、学資保険のメリットとデメリットが両極端です。為替リスクを理解した上で、慎重に検討する必要があります。金融庁の資料にも、外貨建て商品のリスクについて記載があります。

タイプ別おすすめ

貯蓄性を重視するなら

返戻率の高さを重視するなら、B社学資保険がおすすめです。低解約返戻金型であるため、途中解約のリスクを理解した上で加入する必要があります。

保障を重視するなら

医療保障を手厚くしたいなら、A社学資保険がおすすめです。子どもの入院や手術に備えることができます。ただし、返戻率はやや低めです。

リスクを取って高いリターンを狙うなら

為替リスクを許容できるなら、C社学資保険も選択肢の一つです。ただし、為替変動によっては元本割れする可能性もあるため、注意が必要です。

学資保険以外の選択肢も検討

学資保険以外にも、教育資金を準備する方法はあります。例えば、つみたてNISAを活用したり、児童手当を貯蓄に回したりする方法も考えられます。総務省「家計調査」によると、教育費は世帯によって大きく異なるため、それぞれの家計状況に合わせて最適な方法を選ぶことが重要です。

乗り換え手順

すでに学資保険に加入している場合、乗り換えを検討する際には以下の点に注意が必要です。

- 現在の学資保険の解約返戻金を確認する

- 新しい学資保険の加入条件を確認する

- 解約返戻金と新しい保険料を比較する

- 解約と加入の手続きを行う

解約返戻金が少ない場合や、新しい保険料が高くなる場合は、乗り換えない方が良い場合もあります。

保険のおすすめサービス

- 保険市場(保険比較・相談)

- 保険の窓口(無料相談)

- ライフネット生命(ネット生命保険)

まとめ

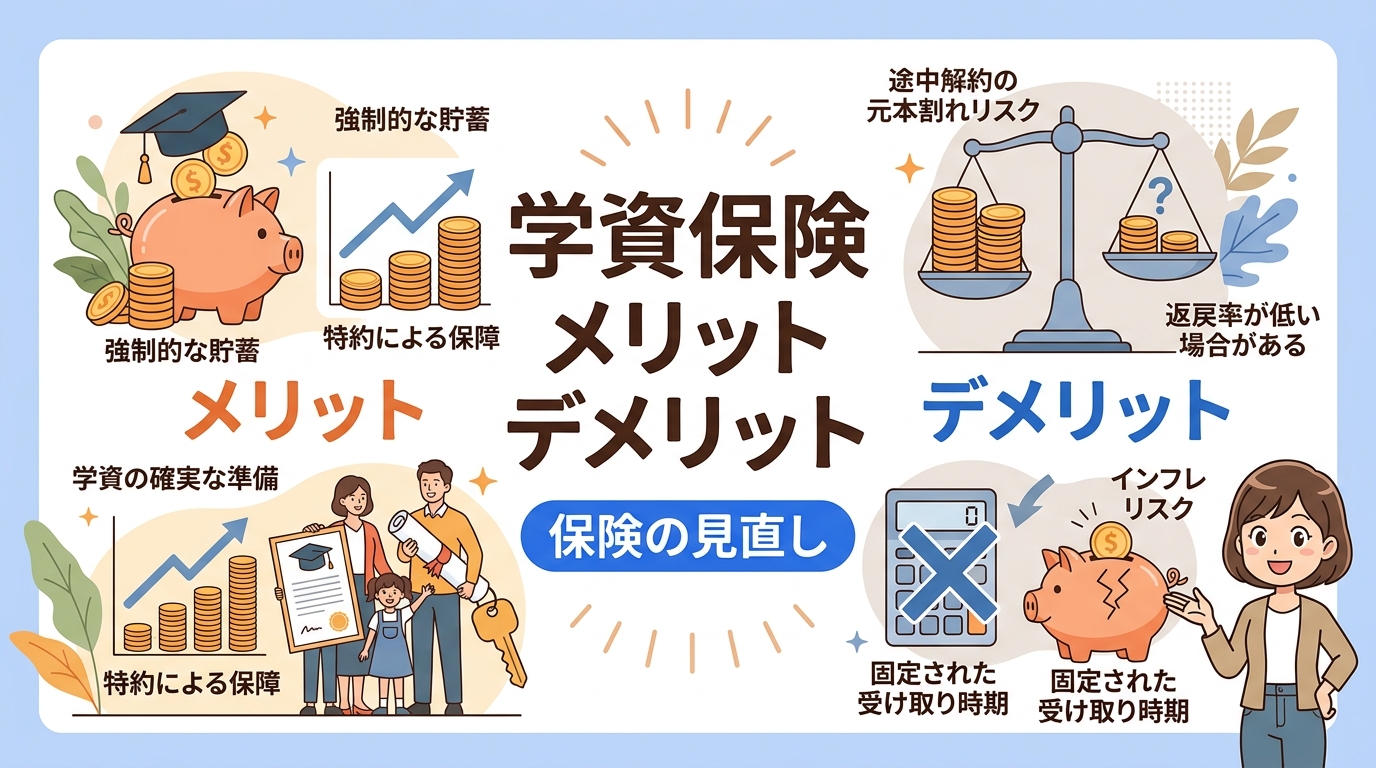

- 学資保険は、教育資金を計画的に準備するための有効な手段。

- 返戻率だけでなく、保障内容や払込期間も考慮して選ぶことが重要。

- 学資保険のメリットは、強制的な貯蓄と保障。

- 学資保険のデメリットは、流動性の低さや為替リスク。

- 学資保険以外の教育資金準備方法も検討する価値あり。

この記事が、あなたの学資保険選びの一助となれば幸いです。

コメント