総務省が公表した「家計調査(2023年)」によると、二人以上の世帯における平均貯蓄額は約1,904万円となっていますが、その一方で中央値は約1,107万円と、平均値とは大きな乖離があります。さらに、物価上昇率が2%を超える局面も珍しくなくなった現在の日本において、現金を銀行に預けておくだけでは、実質的な資産価値が目減りしていくリスクを無視できません。こうした背景から、多くの現役世代が「将来への備え」として注目しているのがNISA制度です。私自身、ファイナンシャルプランナーとして活動する傍ら、10年前に家計を見直し、当時は無頓着だった固定費を月4万円、年間で約50万円削減した経験があります。その浮いた資金を投資に回すことで、資産形成のスピードが加速した実体験に基づき、新しい制度の活用法をお伝えします。

NISA制度の抜本的転換と旧つみたてNISAからの違いを俯瞰する

2024年1月にスタートした新しいNISA制度は、従来の制度とは比較にならないほど利便性が向上しました。特に「新NISA つみたてNISA 違い」を理解する上で最も重要なポイントは、制度が恒久化され、非課税で運用できる期間が無期限になったことです。これにより、私たちは「いつまでに売却しなければならないか」という期限の制約から解放されました。

生涯非課税限度額が1,800万円へと大幅に引き上げられた背景

旧制度では、つみたてNISAが年間40万円で最大20年間(合計800万円)、一般NISAが年間120万円で最大5年間(合計600万円)という制限がありました。これに対し、新制度では一人あたり生涯で1,800万円までの投資枠が与えられます。この数字は、かつて話題となった「老後2,000万円問題」を、自助努力で解決するための公的な強力なサポートと言い換えることができます。FPの視点から言えば、この1,800万円という枠をいかにして「自分なりのペース」で埋めていくかが、将来の安心感を左右する鍵となります。

制度の恒久化と非課税期間の無期限化がもたらす長期的な安心感

旧制度での最大の悩みは、非課税期間が終了した際に「課税口座に移すべきか、それとも売却すべきか」という出口戦略の難しさにありました。しかし、新制度では期間が無期限となったため、30年、40年という超長期の運用が可能です。例えば、生まれたばかりの子供のために教育資金を準備する場合でも、成人してからもそのまま非課税で運用を継続させることができるのです。私も自身の家計管理において、以前は「15年後の学資保険の満期」に合わせて運用を考えていましたが、今ではより柔軟に、資産を成長させ続ける計画に変更しました。

売却枠の翌年再利用という画期的な仕組みの活用法

新制度のもう一つの大きな特徴は、商品を売却した場合、その「非課税枠(取得価額ベース)」が翌年に復活することです。これはライフイベントに合わせて資産を取り崩す必要がある子育て世代や住宅購入検討者にとって非常に有利な仕組みです。例えば、住宅ローンの頭金として500万円分を売却しても、翌年以降に再びその枠を使って投資を再開できます。旧制度では一度使った枠は捨ててしまうしかありませんでしたが、新制度はまさに「一生寄り添う財布」のような使い勝手を実現しています。

ポイント: 旧制度との最大の違いは「期限」と「枠」の概念が取り払われたことです。1,800万円という生涯枠を、売却と再投資を繰り返しながら活用できる自由度が、資産形成のハードルを大きく下げました。

家計相談で判明した「損をする人」が陥りやすい投資の勘違い

これまで数多くの家計相談を受けてきた中で、NISAを始めたものの思うように資産が増えない、あるいは途中で挫折してしまう方には共通のパターンがあります。FPの視点で分析すると、それは知識の不足というよりも「心理的な罠」にハマっているケースがほとんどです。

毎月の積立額を「無理して」高く設定してしまう失敗例

「早く資産を増やしたい」という焦りから、生活防衛資金を削ってまで積立額を増やしてしまう方がいます。以前相談に来られた30代の共働き世帯では、毎月の手取りから無理やり10万円を捻出して積立を行っていました。しかし、家電の故障や冠婚葬祭などの急な出費に対応できず、結局は含み損が出ているタイミングでNISA口座から解約・出金するという、最も避けたい事態に陥っていました。私もかつて、節約に熱心になりすぎて、予備費を確保せずに投資へ回し、数ヶ月で家計が回らなくなった苦い経験があります。

ネット上の「おすすめ銘柄」を盲目的に信じる危険性

SNSやYouTubeで話題の「全米株式」や「全世界株式」を選べば安心、と考えるのは間違いではありませんが、その「リスク(変動幅)」を理解していないと危険です。多くの人がやりがちな失敗は、上昇相場だけを見て投資を始め、数%の下落でパニックになり売却してしまうことです。投資は「何を買うか」以上に「自分のリスク許容度(いくらまでなら減っても夜眠れるか)」を知ることが重要です。

預貯金ゼロの状態で投資を始めてしまうリスク管理の欠如

投資はあくまで「余剰資金」で行うのが鉄則です。FPとして推奨しているのは、最低でも生活費の6ヶ月分、できれば1年分を普通預金などの流動性の高い形で確保してから投資に踏み出すことです。この土台がないままNISAを始めると、市場の暴落時に不安で平常心を保てなくなります。家計相談の現場では、まず「貯める力」を確認し、その上で「増やす力」としてNISAを提案するようにしています。

総務省データから紐解く日本人の貯蓄実態と資産運用の必要性

日本の家計において、なぜこれほどまでにNISAのような投資制度が推進されているのでしょうか。その答えは、公的統計データの中に隠されています。現状を客観的な数字で把握することは、投資へのモチベーション維持にもつながります。

二人以上世帯の平均貯蓄額と中央値にみる格差の正体

冒頭でも触れた総務省の家計調査によると、世帯主が60代の世帯では貯蓄額が2,500万円を超えるケースも多い一方で、30代や40代の現役世代では「貯蓄ゼロ」という世帯も一定数存在します。この格差を埋める手段の一つとして、税制優遇を受けられるNISAの活用が期待されています。特に、給与所得が伸び悩む中で、資産所得(お金に働いてもらう仕組み)を持つことの重要性は、かつてないほど高まっています。

物価上昇率2%時代における「現金」のみの資産保有の危うさ

「銀行に預けていれば元本保証だから安全」という考え方は、インフレ局面では通用しません。仮に物価が毎年2%上昇し続けた場合、現在の100万円は10年後には実質的に約82万円の価値しかなくなってしまいます。国税庁の統計を見ても、民間給与の伸びは物価上昇に追いついていない現実があります。こうした「目減り」を防ぐためには、物価上昇率を上回るリターンが期待できる資産(株式など)を保有することが、実質的な「資産防衛」になるのです。

平均寿命の延びと「老後2,000万円問題」の現在地

厚生労働省の発表によれば、日本人の平均寿命は延び続け、今や「人生100年時代」が現実味を帯びています。公的年金だけで生活を賄うことは難しく、不足分をどう補うかが課題です。金融庁の試算から始まった2,000万円問題も、個々のライフスタイルや住居(持ち家か賃貸か)によって必要額は大きく変動しますが、いずれにせよ「長期で運用し、複利の効果を得る」ことが最も効率的な解決策であることに変わりはありません。

注意点: 統計データはあくまで目安です。自分の世帯が平均より低いからと落ち込む必要はありません。大切なのは、現在の支出を把握し、無理のない範囲で資産形成の仕組みを作ることです。

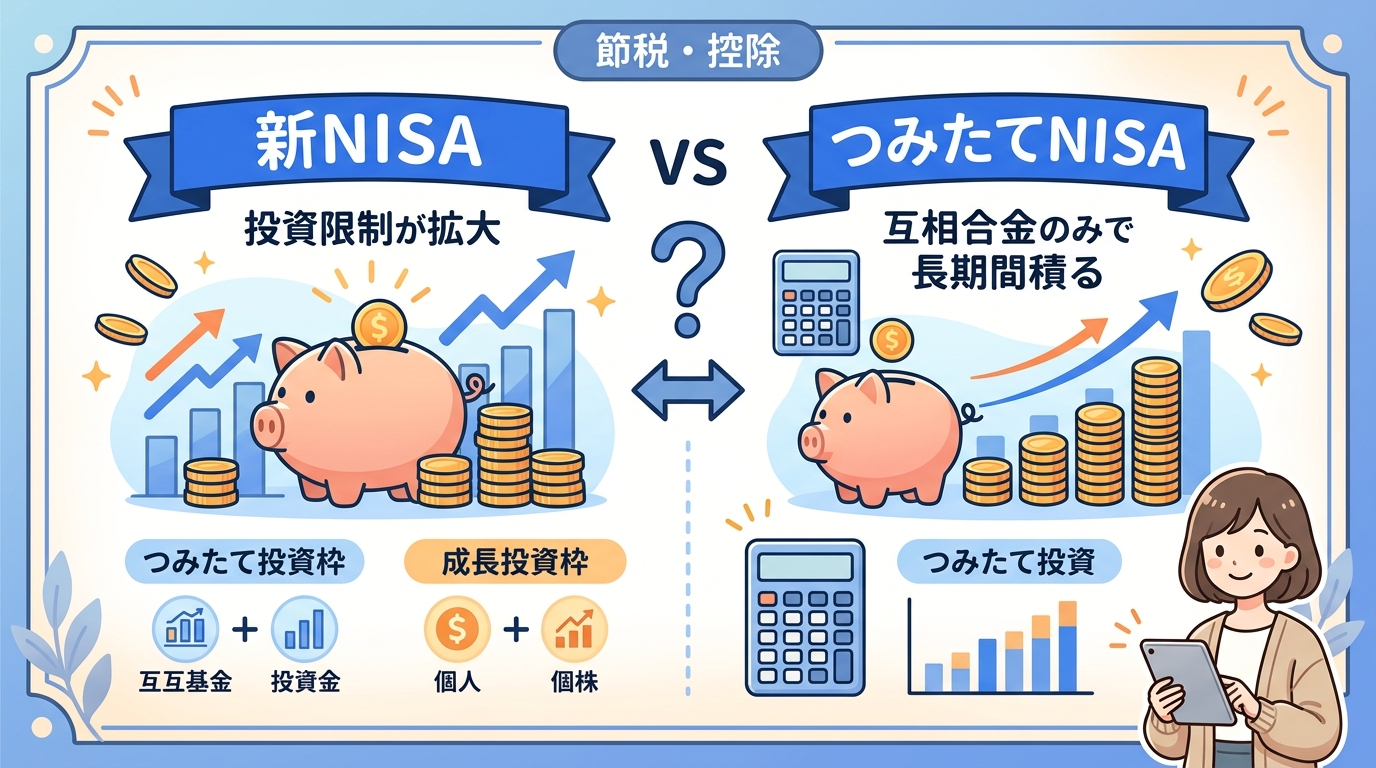

つみたて投資枠と成長投資枠の最適なバランスを考える

新NISAには、旧つみたてNISAを引き継ぐ「つみたて投資枠」と、旧一般NISAを引き継ぐ「成長投資枠」があります。これらを併用できるようになったことで、運用の戦略性が格段に増しました。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円(月10万円目安) | 240万円(一括購入可) |

| 対象商品 | 金融庁が指定した投資信託 | 上場株式、投資信託、ETF等 |

| 購入方法 | 積立のみ | 積立・一括どちらも可 |

| 生涯枠の内訳 | 1,800万円まで利用可 | 1,200万円まで利用可 |

コア・サテライト戦略による資産形成の土台作り

FPが推奨する王道の運用法に「コア・サテライト戦略」があります。これは、資産の大部分(コア=核)を守りの運用(つみたて投資枠でのインデックス投資)で固め、一部(サテライト=衛星)で少し攻めの運用(成長投資枠での個別株やアクティブ投信)を行う方法です。資産形成の初期段階では、つみたて投資枠を優先し、コア部分をしっかりと作ることが成功への近道です。

成長投資枠をあえて「積立」に使うという合理的な選択肢

「成長投資枠」という名前から、個別株を買わなければならないと思い込んでいる方も多いですが、実はつみたて投資枠と同じ投資信託を成長投資枠で購入することも可能です。つまり、年間120万円の枠を使い切っても、さらに月10万円以上積み立てたい場合は、成長投資枠を使って同じ商品を積み立てれば良いのです。この「シンプル化」こそが、投資を長続きさせる秘訣だと私は考えています。

信託報酬(コスト)の0.1%の違いが20年後に生む数万円の差

投資信託を選ぶ際に最も重視すべきは、運用成績よりも「コスト(信託報酬)」です。例えば、年利3%で運用できたとしても、信託報酬が1%あれば手元に残るのは2%です。最近では信託報酬0.1%以下の超低コストファンドも増えています。このわずか0.1%の差が、20年、30年の運用では数十万円の差となって現れます。家計相談でも、まず保有しているファンドのコストを確認してもらい、高い場合は乗り換えを検討するようアドバイスしています。

ライフステージ別にみる3つの運用シミュレーション

一口に資産形成と言っても、年齢や家族構成によってゴールは異なります。ここでは、代表的な3つの世帯パターンにおいて、新NISAをどう活用すべきか、具体的な金額を挙げてシミュレーションします。

20代独身:少額月5,000円から始める「複利の力」活用術

20代の最大の武器は「時間」です。月5,000円という少額でも、35年間継続すれば複利の効果で大きな資産になります。

- 積立額:5,000円/月

- 期間:35年

- 想定利回り:5%(年率)

- 将来の資産額:約568万円(元本210万円)

私自身、20代の頃に「飲み会1回分」を投資に回していれば、今頃どれほど楽だったかと思うことがあります。まずは「投資をしている」という状態に慣れることが、この世代の最優先事項です。

40代共働き:教育資金と老後資金を両立させる月5万円の配分

最もお金がかかる時期ですが、老後へのカウントダウンも始まっている世代です。

- 積立額:5万円/月(夫婦で各2.5万円)

- 期間:20年

- 想定利回り:5%(年率)

- 将来の資産額:約2,055万円(元本1,200万円)

この世代の家計相談で多いのは「教育資金をNISAで貯めていいか」という質問です。10年以上の時間があるならNISAは有効な手段ですが、使う時期が決まっている資金については、全額を投資に回さず、半分は預貯金で確保するなどの分散が不可欠です。

60代シニア:資産を取り崩しながら運用を継続する出口戦略

退職金を一括で成長投資枠に入れるのは、FPとしてはおすすめしません。

- 戦略:退職金の一部(例:300万円)を数年に分けてNISAへ移行

- 運用:低リスクの債券多めのファンドや高配当株

- 目的:資産の寿命を延ばす

以前担当した60代の方は、資産のすべてを現金で持っていましたが、毎月少しずつ取り崩すことに恐怖を感じていました。しかし、一部を配当重視の銘柄で運用し、定期的に「配当金」という形でお金が入る仕組みを作ったことで、精神的な安定を得ることができました。

ポイント: 投資のゴールは「増やすこと」だけではありません。ライフステージに応じて「守る」「使う」を織り交ぜた運用計画を立てましょう。

私が年間50万円の節約を達成した際の見直し手順と優先順位

「NISAに回すお金がない」という方のために、私が実際に行った家計見直しのステップを公開します。投資の原資は、無理な我慢ではなく「固定費の削減」から生み出すのが最もストレスがありません。

固定費の「聖域」だった通信費と保険料の断捨離

私も以前は大手キャリアのスマホに毎月8,000円以上、さらに不要な特約がついた生命保険に月1.5万円ほど払っていました。これらを格安SIMへの乗り換えと、掛け捨てのシンプルな保険に見直しただけで、月々2万円(年間24万円)が浮きました。これだけで、新NISAのつみたて投資枠の大きな原資になります。「今のままでいいや」という現状維持バイアスを捨てることが、家計改善の第一歩です。

住宅ローンの借り換えと電力会社の変更による固定費削減

住宅ローンを組んで10年以上経っている場合、借り換えによって総支払額を100万円単位で減らせる可能性があります。また、電力自由化に伴うプラン変更も、月数百円から数千円の節約につながります。こうした「一度手続きすればずっと効果が続く見直し」を優先的に行いました。私の家計では、これで年間約15万円の支出減に成功しました。

浮いたお金をNISAへ回す「自動入金システム」の構築

節約して「余ったら投資しよう」と考えていては、お金は貯まりません。人間は意志が弱い生き物です。私は節約で浮いた分を、給料日に強制的に証券口座へ振り替える設定にしました。この「先取り投資」の仕組みこそが、年間50万円の節約をそのまま資産形成に直結させた最大の要因です。

制度活用における具体的な申請手順と証券会社選びの条件

これからNISAを始める方、あるいは旧制度から移行する方にとって、どこで口座を開設するかは非常に重要な問題です。一度開設すると、変更には手間がかかるため、慎重に選びたいところです。

ネット証券と対面型銀行の決定的な違いとコスト比較

結論から言うと、FPの立場としては「ネット証券」一択です。SBI証券や楽天証券などのネット証券は、売買手数料が無料(または格安)であり、選べる投資信託のラインナップも数百本と豊富です。一方、銀行の窓口では、手数料が高い商品や、銀行側が売りたい商品を勧められる傾向があります。以前、相談者のAさんが銀行で勧められたファンドは、信託報酬が1.5%もあり、ネット証券で買える同類ファンドの15倍以上のコストがかかっていました。

クレジットカード決済によるポイント還元の最大化

現在、多くのネット証券ではクレジットカードで積立投資を行うと、投資額の0.5%〜1.0%程度のポイントが付与されるサービスがあります。

- 三井住友カード × SBI証券

- 楽天カード × 楽天証券

- マネックスカード × マネックス証券

月5万円の積立なら、年間で3,000〜6,000ポイント貯まる計算です。これは、投資の利回りを確実に0.5%以上底上げしているのと同じ効果があります。家計管理を効率化する上でも、このポイント還元は見逃せません。

特定口座からNISA口座への資産移行に関する注意点

既に課税口座(特定口座)で運用している資産がある場合、それを売却して新NISA口座で買い直すべきか悩む方も多いでしょう。利益が出ている場合、売却時に約20%の税金がかかりますが、運用期間が10年を超える長期になるのであれば、税金を払ってでも非課税の新NISA枠へ移した方が、最終的な手残り額は多くなるシミュレーション結果が出ています。ただし、一度に全額を移すのではなく、数年間に分けて時間分散を図るのが賢明な判断です。

投資を継続するために知っておくべき税制と心理的障壁

NISAは素晴らしい制度ですが、それを使いこなせるかどうかは「あなたの心」次第です。市場の変動に振り回されないための理論武装をしておきましょう。

暴落時に「狼狽売り」をしないための心の準備

投資を続けていれば、必ず10年に一度程度は30%〜50%の暴落(リーマンショックやコロナショック級)に遭遇します。その時、資産評価額が真っ赤になるのを見て「これ以上減る前に売らなきゃ」と思うのが人間の本能です。しかし、過去の歴史を振り返れば、市場は常に回復してきました。暴落時こそ「安く買えるチャンス」と捉える、あるいは「画面を見ない」という徹底したスルー力が必要です。

運用益が非課税になることの本当の破壊力

通常、投資で得た利益には20.315%の税金がかかります。

- 100万円の利益が出た場合:通常は約20万円が税金、NISAなら0円

この「20万円」という金額は、多くのサラリーマンの月収に匹敵します。税金を引かれない分、その資金をさらに再投資に回せるため、複利の効果は加速的に高まります。国税庁のサイトで確定申告の煩わしさを調べれば、NISAがいかに「手間なしで得する制度」であるかが分かります。

配当金再投資による効率的な資産拡大のメカニズム

成長投資枠で個別株や高配当ETFを保有する場合、受け取った配当金をどう扱うかが重要です。資産を最速で増やしたいのであれば、配当金は使わずに再投資に回すべきです。新NISAでは、配当金を受け取るとその分の枠を消費しますが、投資信託の「分配金なし」コースを選べば、ファンド内で自動的に再投資され、自分の生涯投資枠を削ることなく効率的に運用を続けられます。

初心者から寄せられるよくある疑問へのFP回答

ここでは、家計相談の現場で頻繁に受ける質問に、忖度なしでお答えします。

「今さら旧NISAは気にする必要はないのか?」

旧NISA(一般・つみたて)で既に運用している資産は、新NISAの生涯投資枠1,800万円とは「別枠」で管理されます。つまり、旧制度で持っている分は、非課税期間が終わるまで持ち続けるのが得策です。新NISAが始まったからといって、慌てて旧制度分を売却する必要はありません。むしろ、別枠で非課税メリットを享受できる「ボーナスステージ」だと捉えましょう。

「銘柄変更は途中で行ってもデメリットはないか?」

投資先を変更すること自体にデメリットはありませんが、頻繁な乗り換えはおすすめしません。商品を売却すると、その枠が復活するのは「翌年」だからです。年内に別の商品に乗り換えようとすると、その年の新規投資枠を消費してしまいます。どうしても変更したい場合は、現在積み立てているものを「停止」し、新しい銘柄で「新規積立」を開始するのが、枠を無駄にしないコツです。

「NISA以外にiDeCoも併用すべきか?」

iDeCo(個人型確定拠出年金)の最大のメリットは「所得税・住民税の節税」にあります。掛金が全額所得控除になるため、所得が高い方ほどメリットが大きいです。ただし、原則60歳まで引き出せないという大きな制約があります。FPのアドバイスとしては、まず「いつでも引き出せる」NISAを優先し、余裕があれば「老後特化」のiDeCoを追加するのが、人生の柔軟性を保つ上でバランスが良いと言えます。

注意点: 制度は常に改正される可能性があります。金融庁の最新情報を定期的にチェックするか、信頼できる専門家の意見を聞く習慣をつけましょう。

未来の自分へ贈る「お金の不安」を解消するための第一歩

ここまで新NISAとつみたてNISAの違い、そして具体的な活用法について詳しく解説してきました。最後に、私が最もお伝えしたいのは「完璧を目指さないこと」です。

最初は月1,000円でもいいから「経験」を買う

知識をいくら蓄えても、実際に自分のお金が1円でも動く経験には勝てません。多くのネット証券では、100円からでも積立が可能です。まずはスマホの設定画面を開き、月1,000円の設定を完了させてみてください。その小さな一歩が、数年後のあなたを「投資を知る人」から「資産を持つ人」へと変えてくれます。

10年後の資産状況を決めるのは「今」の決断

「もっと相場が下がったら始めよう」「仕事が落ち着いたら考えよう」と先延ばしにする理由を探せばキリがありません。しかし、投資において最も重要なファクターは、投資金額でも銘柄でもなく「運用期間」です。早く始めた人ほど、複利の恩恵を長く受けられます。10年後に「あの時始めておいて良かった」と笑っている自分を想像してみてください。

賢い家計管理と投資のバランスが人生を豊かにする

お金は目的ではなく、人生を豊かにするための「手段」です。NISAの数字を増やすことに没頭するあまり、今の生活を切り詰めすぎては本末転倒です。私は年間50万円の節約を達成しましたが、その分、家族旅行や自己研鑽には定期的にお金を使うようにしています。賢い節約で原資を作り、NISAで資産を育て、そして時にはその果実を収穫して人生を楽しむ。そんな健全な家計管理こそが、私たちが目指すべきゴールではないでしょうか。

コメント