財布を開くたびに、使っていないカードが何枚も目に入る。整理したいけれど、どれを残してどれを解約すべきか判断がつかない。結局、得をしているのか損をしているのか分からないまま放置してしまうのは、家計相談でよく受ける悩みの一つだ。

固定費を削り、効率よくポイントを貯めるための第一歩は、保有コストがかからない一枚を見つけること。数ある選択肢の中から、自分の生活スタイルに合致したクレジットカード 年会費無料 おすすめの選び方を整理した。

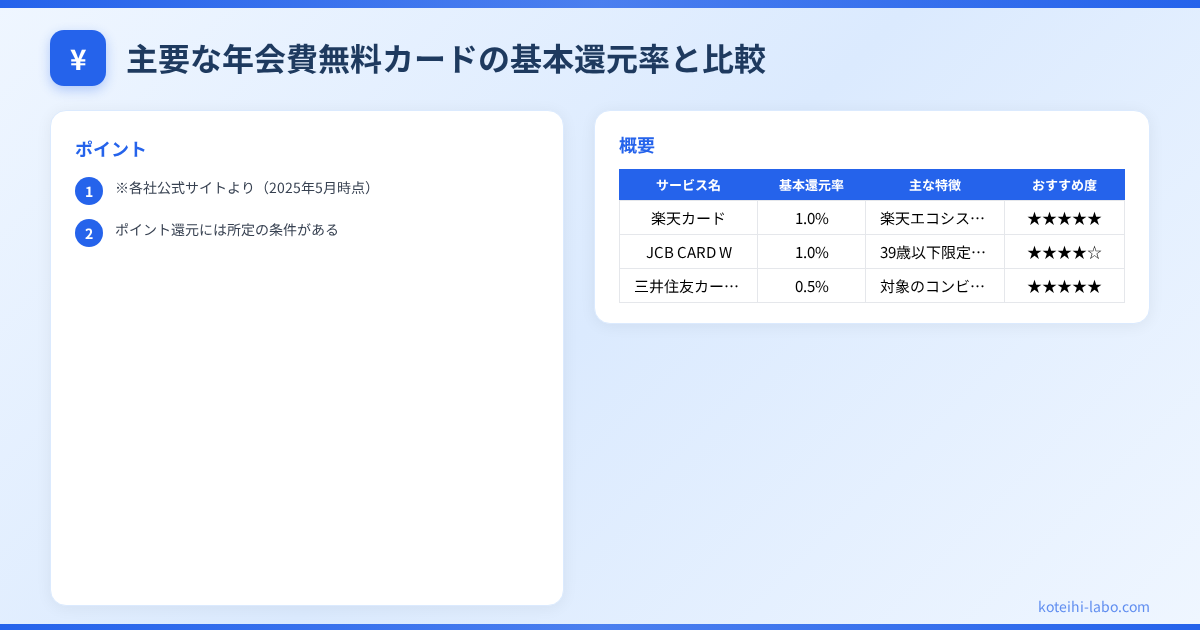

比較一覧表

年会費が永年無料、あるいは特定の条件で無料になる主要なカードをまとめた。ポイント還元率だけでなく、独自の強みにも注目してほしい。

| サービス名 | 基本還元率 | 主な特徴 | おすすめ度 |

|---|---|---|---|

| 楽天カード | 1.0% | 楽天エコシステムの中心。楽天市場で高還元 | ★★★★★ |

| JCB CARD W | 1.0% | 39歳以下限定。Amazonやスタバでポイントアップ | ★★★★☆ |

| 三井住友カード(NL) | 0.5% | 対象のコンビニ・飲食店で最大7%還元(※) | ★★★★★ |

| リクルートカード | 1.2% | 年会費無料で最高水準の基本還元率 | ★★★★☆ |

| 三菱UFJカード | 0.5% | 特定のコンビニなどで最大15%相当還元(※条件あり) | ★★★☆☆ |

※各社公式サイトより(2025年5月時点)。ポイント還元には所定の条件がある。

各サービスの詳細

楽天カード:生活圏を統一する最強の選択肢

「とりあえずの一枚」として選ばれることが多いが、その実力は侮れない。楽天市場での利用時はポイントが3倍(※通常ポイント1倍+期間限定ポイント2倍)となるため、ネット通販を頻繁に利用する層には外せない存在だ。

メリットは、貯まったポイントの使い道が非常に広い点。楽天ポイントは街中の飲食店やドラッグストアでも現金感覚で使える。一方、デメリットは「期間限定ポイント」の存在だ。有効期限が短いため、計画的に消費しないと失効のリスクがある。筆者の経験では、楽天証券でのポイント投資()に充当し、資産形成に回すのが最も効率的だと感じている。

JCB CARD W:若年層の日常使いに特化

39歳までに申し込めば、40歳以降も年会費無料で持ち続けられる。JCBが発行するプロパーカードとしての安心感がありながら、基本還元率が常時1.0%と高いのが特徴だ。特にスターバックスやAmazon、セブン-イレブンなどの「JCBオリジナルシリーズパートナー」での利用分は、還元率が大幅に跳ね上がる。

ただし、40歳を過ぎてからの新規申し込みはできない。また、ポイントが「Oki Dokiポイント」という独自通貨であるため、1ポイントの価値が交換先によって変動する点には注意が必要だ。キャッシュバックに充てると1ポイント3円相当だが、Amazonでの買い物なら3.5円相当になるなど、少々複雑な計算が求められる。

三井住友カード(NL):コンビニと安全性の両立

カード番号が印字されていない「ナンバーレス(NL)」デザインをいち早く取り入れた一枚。セキュリティ意識が高い層から支持されている。最大の強みは、セブン-イレブン、ローソン、マクドナルド等の対象店舗で、スマホのタッチ決済を利用すると最大7.0%ものポイントが還元される仕組みだ。

基本還元率は0.5%と標準的だが、特定店舗での爆発力が凄まじい。平日のランチやちょっとした買い物でコンビニを多用する人にとって、この還元率は他のカードを圧倒する。なお、VポイントはSBI証券の投信積立にも利用可能で、家計改善との相性も良い。

リクルートカード:究極のシンプルさ

「ポイントアップサイトを経由するのが面倒」「どこで使っても高い還元率が欲しい」というニーズに1.2%という高還元率で応える。公共料金や税金の支払いでもこの還元率が維持される点は、実務上極めて大きなメリットだ。

貯まったポイントはPontaポイントやdポイントに等価交換できる。特定のエコシステムに縛られず、汎用性の高いポイントを効率よく集めたいなら、これ以上の選択肢は少ないだろう。付帯保険も充実しており、年会費無料カードとしては頭一つ抜けたスペックを誇る。ちなみに、筆者がサブカードとして愛用しているのもこのカードだ。メインの還元率が落ちる公共料金決済用として重宝している。

タイプ別おすすめ

楽天経済圏でポイントを最大化したい場合

スマホ、ネット回線、証券口座を楽天グループで固めているなら、楽天カード一択だろう。ふるさと納税を楽天市場で行えば、それだけで数千から数万ポイントが戻ってくる。総務省の「家計調査」によれば、単身世帯でも年間数十万円の支出がカード決済可能だ。これらを集約するだけで、数ヶ月分の食費をポイントで賄うことも不可能ではない。

コンビニ利用が多く、セキュリティを重視する場合

仕事帰りにコンビニへ寄るのが習慣になっているなら、三井住友カード(NL)が最適だ。カードを財布から出す必要すらなく、スマホをかざすだけで決済が完了する。紛失時のリスクも低いため、初めてのカードとしても推奨できる。と連携させれば、少額の買い物も自動で記録され、家計管理がスムーズになる。

39歳以下で、Amazonを多用する場合

若いうちに申し込んでおきたいのがJCB CARD Wだ。Amazonでの還元率が高いため、プライム会員との相性が抜群に良い。スタバでのチャージでもポイントが貯まりやすいため、カフェ利用が多い学生や若手社会人のライフスタイルに合致する。ここで貯めたポイントを、Amazonの支払いに充当して節約に繋げるのが賢いやり方だろう。

家計の固定費を一つのカードで管理したい場合

電気・ガス・水道やスマホ料金など、毎月の固定費決済を重視するならリクルートカードが強い。基本還元率1.2%の差は、年間100万円利用した場合、0.5%のカードと比べて7,000円分もの差になる。複雑な条件を考えたくない人ほど、この「底上げ」の恩恵を感じるはずだ。

乗り換え手順

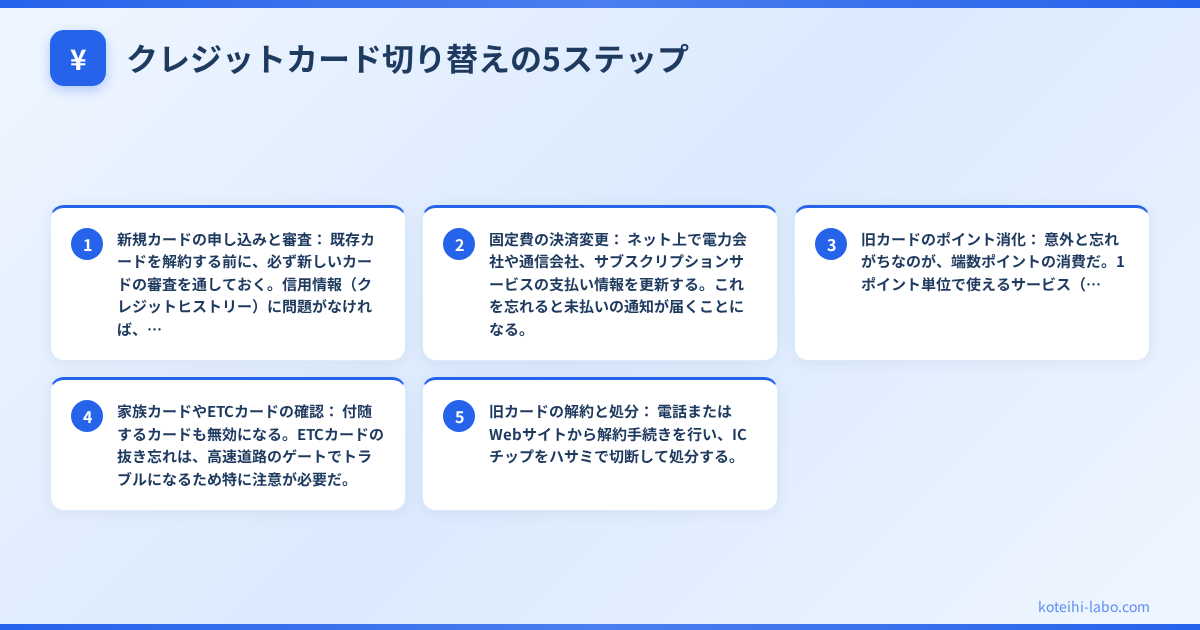

現在持っている有料カードや還元率の低いカードから切り替える際、以下の手順を踏むと失敗が少ない。

- 新規カードの申し込みと審査: 既存カードを解約する前に、必ず新しいカードの審査を通しておく。信用情報(クレジットヒストリー)に問題がなければ、通常1週間程度で手元に届く。

- 固定費の決済変更: ネット上で電力会社や通信会社、サブスクリプションサービスの支払い情報を更新する。これを忘れると未払いの通知が届くことになる。

- 旧カードのポイント消化: 意外と忘れがちなのが、端数ポイントの消費だ。1ポイント単位で使えるサービス(Amazonギフトカードへのチャージなど)を利用して使い切る。

- 家族カードやETCカードの確認: 付随するカードも無効になる。ETCカードの抜き忘れは、高速道路のゲートでトラブルになるため特に注意が必要だ。

- 旧カードの解約と処分: 電話またはWebサイトから解約手続きを行い、ICチップをハサミで切断して処分する。

補足すると、金融庁のガイドラインでも多重債務防止の観点から適切なカード管理が推奨されている。不必要なカードを解約し、枚数を絞ることは、不正利用の早期発見にも繋がる重要なステップだ。一度に多くのカードを申し込むと「申し込みブラック」と呼ばれる状態になり、審査に通りにくくなる点も覚えておきたい。

まとめ

自分に最適な一枚は見つかっただろうか。以下の3点を意識して選んでみてほしい。

- 楽天市場をよく使うなら楽天カード

- コンビニと安全性なら三井住友カード(NL)

- どこでも高還元を狙うならリクルートカード

無理にポイントのために買い物を増やすのは本末転倒だが、生活に密着した決済手段を整えることは、長期的な節約に直結する。まずは手元のカードの還元率を確認することから始めてみてはどうだろうか。迷ったときは、この記事の比較表に戻って条件を再確認してほしい。

コメント